Más allá de los resultados –discutidos y discrepado hasta hoy en día [7]– sobre la efectividad que tuvo la Revolución Verde y la revolución genética en la producción de alimentos y en la lucha contra el hambre mundial, lo cierto es que gracias a ello se transformaron las formas, los procesos y las relaciones en la producción agrícola y en las cadenas de valor (McKay, 2018). Este control condujo a que el suministro de insumos agrícolas se convirtiera en un negocio global y sobre todo multimillonario.

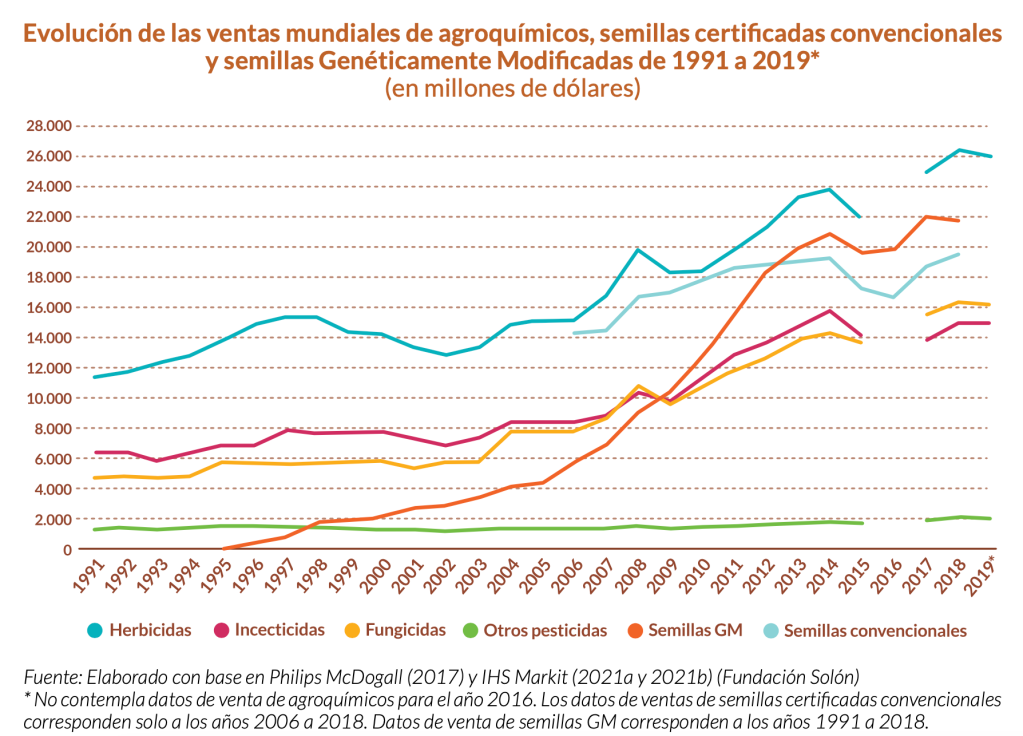

¿Pero cuántos dólares mueve el negocio de los agroquímicos? A nivel mundial la venta de pesticidas tuvo un crecimiento casi continuo desde 2006 hasta 2014, período en el cual las ventas pasaron de 32.500 millones a 56.600 millones de dólares respectivamente (Philips McDogall, 2017). A pesar de que en los últimos cinco años el mercado se venía recuperando de una contracción de la demanda durante 2015-2016, para 2018 las ventas ya se habían recuperado plenamente, llegando hasta los 60.300 millones de dólares ese año. Durante 2019, la venta de pesticidas generó unos 59.800 millones de dólares a nivel mundial (IHS Markit, 2021a).

Paralelamente, en los últimos trece años la venta de semillas GM casi se cuadruplicó. Durante este periodo, las ventas por semillas GM pasaron de 5.855 millones de dólares en 2006 a 21.970 millones de dólares en 2018, superando la venta de semillas convencionales (Philips McDogall, 2017; IHS Markit, 2021b).

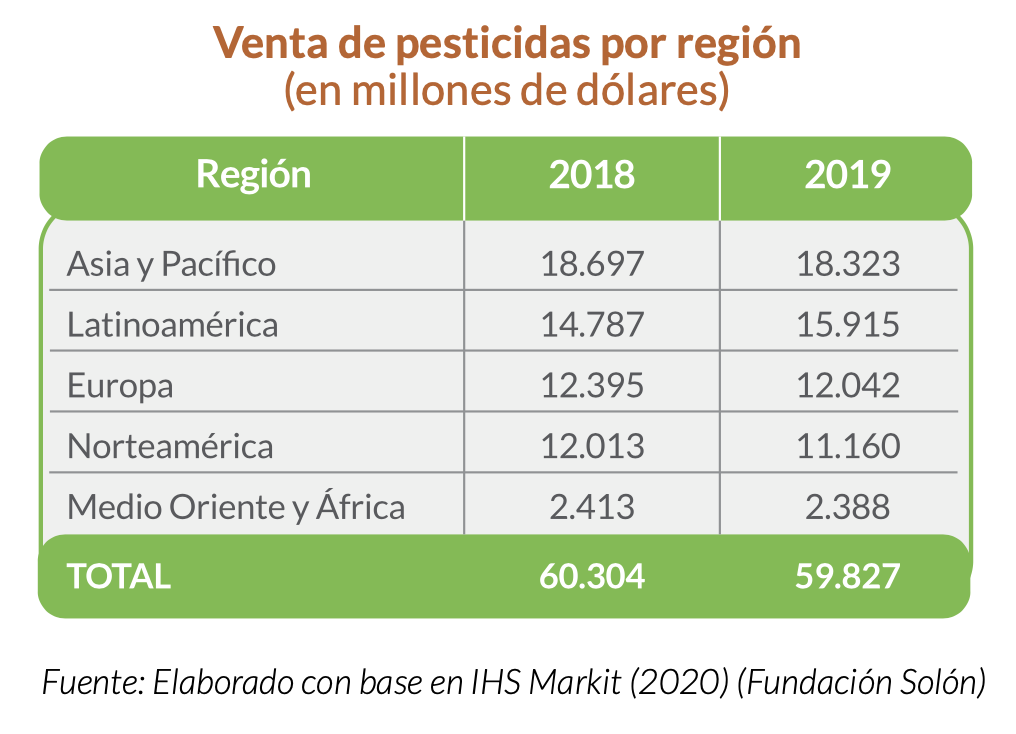

En las últimas décadas, Latinoamérica se fue posicionando como una de las principales regiones de expansión del mercado de agroquímicos. Si bien para principios de los años 90 la venta de pesticidas en los países latinoamericanos se expandía a un ritmo constante, en conjunto era aún bastante marginal en comparación a Europa, Asía y los países del Tratado de Libre Comercio de América del Norte (TLCAN) (Philips McDogall, 2017).

La variación en las tendencias en el desarrollo del mercado surgió durante la primera década del siglo XXI, periodo en el cual muchos de los países comenzaron a legalizar el uso de semillas GM. Durante 2006, las ventas de insumos químicos agrícolas se incrementaron en 25 % con relación a 1996; desde entonces, las ventas regionales comenzaron a expandirse rápidamente, sobrepasando incluso a otras regiones del norte global. Para 2014 Latinoamérica se situó como la región de mayor venta de pesticidas del mundo –aventajando incluso a Asia y el Pacífico, dos de los mercados regionales más grandes- superando los 16.000 millones de dólares en esa gestión (Philips McDogall, 2017).

En 2019, y luego de sortear la contracción de las ventas durante los años 2015 y 2016, Latinoamérica asentaba su posición como la segunda región de más ventas de pesticidas, superada por Asia y el Pacifico. Durante ese año las ventas en los países latinoamericanos llegaron a los 15.915 millones de dólares -un aumento de 7 % con relación a la gestión 2018- siendo particularmente Brasil y Argentina los principales promotores de esta expansión (IHS Markit, 2020).

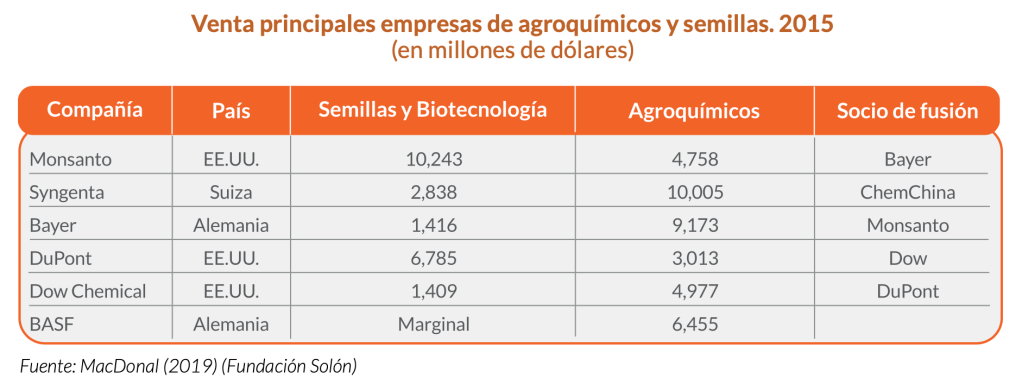

La rápida expansión del mercado mundial de agroquímicos es un reflejo del control de las cadenas de valor y de la concentración del mercado por parte de empresas semilleras y productoras de insumos químicos (Mckay, 2018). Así pues, gran parte del negocio multimillonario de agroquímicos y de semillas certificadas – así como otros insumos agrícolas, capacidades de investigación y desarrollo de biotecnología- está canalizado por un pequeño oligopolio de empresas multinacionales. Para 2015, la venta de estos productos estaba dominada por seis empresas: BASF, Bayer, Dow Chemical, DuPont, Monsanto y Syngenta; denominados como los “Big Six” (MacDonald, 2019).

Estas seis empresas controlaban el 75 % del mercado mundial de agroquímicos en 2015, y dominaban el 63 % del mercado de semillas certificadas y hasta el 75 % de la investigación sobre semillas y pesticidas. Solo Syngenta, Bayer y BASF llegaron a controlar el 49 % del mercado global de agroquímicos, mientras que Monsanto, DuPont y Syngenta cooptaban el 45 % del mercado mundial de semillas (McKay, 2018).

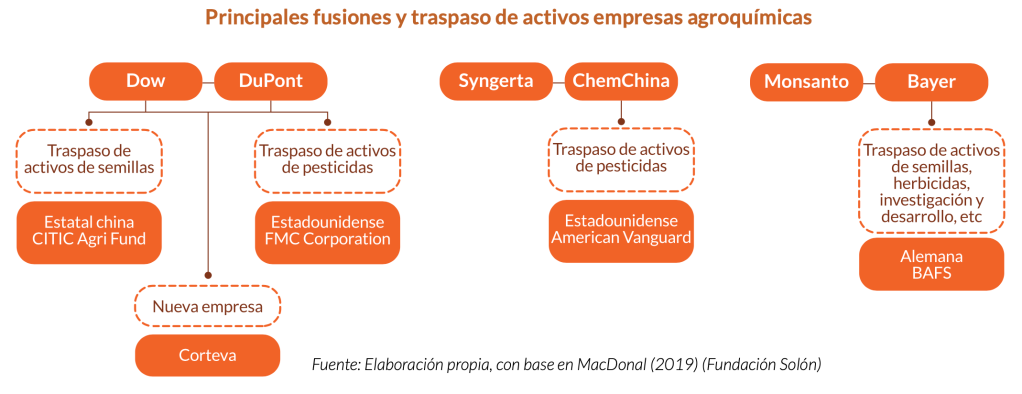

Sin embargo, en 2015 y 2016 el panorama general de este mercado tuvo cambios importantes tras el anuncio de compras y fusiones entre cinco de estas empresas. A pesar de que cada empresa tiene perfiles distintos -unos más orientados a la producción de semillas y a biotecnología, y otros a producción de agroquímicos [8]- debido al peso de estas empresas en el mercado mundial la fusión entre estas estuvo sujeta por distintas autoridades antimonopolio de los Estados Unidos y la Unión Europea (MacDonald, 2017).

Entre 2017 y 2018 se concretaron las fusiones entre Dow Chemical y DuPont, ChemChina y Syngenta, y Bayer y Monsanto. Debido a las observaciones de las autoridades antimonopolio, la fusión de estas empresas derivó en el traspaso de algunos activos a otras empresas y en la creación de unas nuevas. Por ejemplo, DuPont vendió parte de sus activos en mercados de pesticidas (herbicidas de control de malezas en el trigo de invierno) a la estadounidense FMC Corporation –empresa especializada en productos derivados de litio– mientras que Dow vendió activos en semillas de maíz a la estatal china CITIC Agri Fund. De la fusión entre Dow y DuPont surgió una nueva empresa llamada Corteva, una sub-empresa independiente y especializada en semillas e insumos químicos (MacDonald, 2019).

La compra de Syngenta por parte de la china ChemChina (por 43 mil millones de dólares) también implicó el traspaso de algunos activos a otras empresas. Syngenta acaparaba gran parte del mercado de tres plaguicidas en base a los ingredientes activos de: paraquat (herbicida), abamectin (insecticida) y clorotalonil (fungicida); mientras que la estatal china ChemChina era uno de los principales productores de versiones genéricas de estos agroquímicos. Así, para concretar la fusión entre estas dos, Adama -una subsidiaria de ChemChina– tuvo que vender los activos de este negocio a la estadounidense American Vanguard (Calzada et al., 2019).

Para mediados de 2018, la compra de Monsanto por Bayer terminó de concretarse (por la colosal suma de 66 mil millones de dólares). Para efectivizar la compra, Bayer tuvo que vender todos sus activos de su negocio de semillas de soya, canola y vegetales a la alemana BASF; así como gran parte de sus activos de semillas de algodón y sus capacidades de investigación y desarrollo para estas semillas y el trigo híbrido. Asimismo, BASF adquirió varios activos del negocio de herbicidas, tratamientos de semillas y agricultura digital de Bayer (MacDonald, 2019).

Tras la fusión de estas empresas, el balance del mercado mundial de los agroquímicos se volvía a reacomodar. Para 2019 un nuevo grupo de cuatro empresas encabezaba la lista de mayores ventas de agroquímicos: Bayer Crop Science (10.374 millones de dólares), Syngenta Group (10.118 millones de dólares), BASF (7.123 millones de dólares) y Corteva (6.256 millones de dólares) [9]. Mientras que otras empresas fueron escalando rápidamente entre los diez primeros en ventas, donde se destacan: la estadounidense FMC, la india ULP, Adama (subsidiaria de Syngenta), la japonesa Somitomo Chemical, la australiana Nufarm y la china Yangnong Chemical (Yuan, 2020).

Por otro lado, es de resaltar la creciente presencia de empresas chinas que conforman el resto de esta lista; donde nueve de diez empresas después de los diez primeros son empresas chinas. De estas se destaca la empresa Rainbow Chemical, que tuvo ventas por 880 millones de dólares, seguido luego por las empresas Huapont Life Sciences (757 millones de dólares),NanjingRedSun(691millonesdedólares)y Wynca Chemical (690 millones de dólares). Muchas de estas empresas chinas logran escalar en la lista de empresas con mayor volumen de ventas debido a que se especializan en la venta de versiones genéricas de las líneas más demandadas, logrando así gran presencia en mercados menos cooptados (Yuan, 2020).

Debido al peso del mercado latinoamericano, muchas de estas empresas tienen una importante presencia en la región. La misma que no solo se limita a filiales comerciales dedicadas a la promoción y venta de sus productos [10], sino a una presencia física mediante plantas locales que producen in situ insumos químicos y semillas. Bayer, por ejemplo, tiene tres plantas de producción de agroquímicos en Brasil (en Belford Roxo, Camaçari y en São José dos Campos) y dos centros de investigación y desarrollo (en Petrolina y en São Paulo), mientras que en Argentina posee dos plantas de producción (en Pilar y en Zárate) y uno en México (en Lerma) (Bayer, 2020). Además, esta multinacional posee un complejo de plantas de producción de semillas en Chile (en Viluco, Paine y en Graneros); de hecho en Chile se sitúa una de las tres fábricas más grandes de Bayer en todo el mundo (Boddenberg, 2019).

Pero la presencia de estas corporaciones no se limita solo a sus filiales, pues también logran una marcada presencia y una importante acción de lobby regional mediante organizaciones comerciales de agroquímicos, como la de CropLife International. CropLife es la principal organización comercial de las mayores compañías de agroquímicos y de biotecnología agrícola del mundo. Esta organización representa a sus seis principales miembros: Syngenta, FMC, Bayer, BASF, Sumitomo Chemical y Corteva; mismas que, como vimos, se posicionan como las empresas con mayores volúmenes de ventas de agroquímicos en el mundo.

Además, CropLife Internacional posee once asociaciones regionales en todo el mundo, tres de las cuales se encuentran en Latinoamérica (CropLife, 2021). Solo dentro de la red de CropLife Latin America existen 26 asociaciones de 18 diferentes países que representan diversas compañías locales comercializadoras de insumos químicos y semillas certificadas (CropLife Latin America, 2021).

Mediante esta gran aglutinación de empresas, CropLife logra representar en gran cabalidad los intereses de la industria de la “ciencia de los cultivos”. Pues dentro de los objetivos principales trazados por esta asociación está “garantizar que los productos fitosanitarios y las semillas biotecnológicas apoyen la agricultura sostenible” (CropLife, 2019). Para lo cual, se plantean como prioridades estratégicas: “Promover y apoyar leyes que con criterios científicos adopten marcos regulatorios adecuados y garanticen el respeto por la propiedad intelectual (…) para la protección de los cultivos, la biotecnología, los productos biológicos y todas las tecnologías emergentes” y el “comunicar el valor que la industria de la ciencia de los cultivos aporta a la agricultura” (CropLife Latin America, 2021).

En consecuencia, estas asociaciones comerciales, más allá del trabajo de representación y promoción de sus asociados, llevan a cabo un arduo trabajo de lobby en los distintos países del mundo para influenciar en las políticas públicas y en las dinámicas de mercado a favor de los intereses comerciales de sus afiliados.

[7] Véase por ejemplo a: Rosset et al. (2000) y a Jack et al. (2014).

[8] Para 2015, por ejemplo, el 70% de las ventas de productos agrícolas de DuPont venían de semillas, mientras que Dow obtuvo casi el 80 % de sus ventas agrícolas de productos químicos. Por otro lado, los productos químicos de Bayer representaron el 80% de sus ventas agrícolas, en cambio Monsanto obtuvo casi el 70 % de sus ventas agrícolas de semillas (MacDonal, 2019).

[9] Estas ventas refieren solo a la venta de insumos químicos (fertilizantes, herbicidas, pesticidas, fungicidas, etc.), excluyendo las ventas de otras áreas de estas empresas como semillas u otros (Yuan, 2020).

[10] Las cuatro principales empresas, por ejemplo, poseen una amplia distribución de filiales en la mayoría de los países latinoamericanos.

2 thoughts on “Los dueños del circo: principales empresas que se benefician del modelo agrícola dependiente de los agroquímicos”

Comments are closed.