En su informe WEO 2020, la AIE plantea cuatro escenarios futuros para la energía después de la pandemia.

- El Escenario de Políticas Actúales en el cual se supone que el Covid-19 será controlado en el transcurso del 2021, ya sea debido a una vacuna o a tratamientos muy efectivos, permitiendo una recuperación económica.

- El Escenario de Recuperación Retrasada que considera una pandemia más prolongada con impactos más profundos y duraderos en los indicadores económicos, sociales y de energía.

- El Escenario de Desarrollo Sostenible que supone, al igual que el escenario de Políticas Actúales, una recuperación rápida frente al Covid19, pero acompañada de acciones más ambiciosas para la reducción de emisiones de gases de efecto invernadero.

- El Escenario de Cero Emisiones Netas para el 2050 que establece las medidas que serían necesarias durante los próximos 10 años, para que a nivel mundial se vaya hacia las cero emisiones netas de carbono para el 2050.

En este capítulo nos concentraremos en el análisis de los dos primeros escenarios. En relación a los otros dos existen varias críticas en sentido de que no permiten “mantener el aumento de la temperatura media mundial muy por debajo de 2 °C con respecto a los niveles preindustriales, y proseguir los esfuerzos para limitar ese aumento de la temperatura a 1,5 °C con respecto a los niveles preindustriales” tal como lo establece el Acuerdo de París.

Los escenarios de Políticas Actúales y de Recuperación Retrasada parten de la premisa de que los gobiernos continuarán con sus políticas energéticas actuales. La diferencia entre el primer y segundo escenario está sobre todo en el impacto y duración del proceso de control de la pandemia. El escenario de Recuperación Retrasada prevé cuarentenas más prolongadas, confinamientos periódicos, y retraso en la aplicación de las vacunas.

Como se puede apreciar en la gráfica 6, en un escenario optimista en relación al control de la pandemia la demanda de energía alcanzaría los niveles del 2019 en el año 2022, mientras en el caso de un proceso de recuperación prolongada recién se estarían alcanzando dichos niveles en el 2025.

Tomando como referencia los pronósticos que había construido la AIE para el 2030, antes de la pandemia, ahora en su WEO 2020 (gráfica 7) dicha agencia considera que en el sector del carbón habrá una variación de -9% en el escenario de Políticas Actúales versus -17% en el escenario de Recuperación Retrasada. A nivel del Gas Natural la caída será de -2% en el primer caso versus -7% en el segundo. En el petróleo sería de -2% y -6% respectivamente. En relación a la energía nuclear prevé que no habrá casi variación en relación a su pronóstico pre crisis en el escenario de Políticas Actúales, mientras en el escenario de Recuperación Retrasada estima una variación de -3%. En el caso de las energías renovables, prevé que en relación a su pronóstico anterior a la crisis habrá un incremento de 1% en el primer escenario mientras en el segundo habría una variación de -1%.

A partir de estos escenarios de la AIE se puede concluir que la pandemia tendrá una afectación que se prolongará a lo largo de toda la década en el sector energético, afectando de manera notoria a los combustibles fósiles, en particular al carbón, y favoreciendo ligeramente a las energías renovables si el proceso de recuperación no se demora.

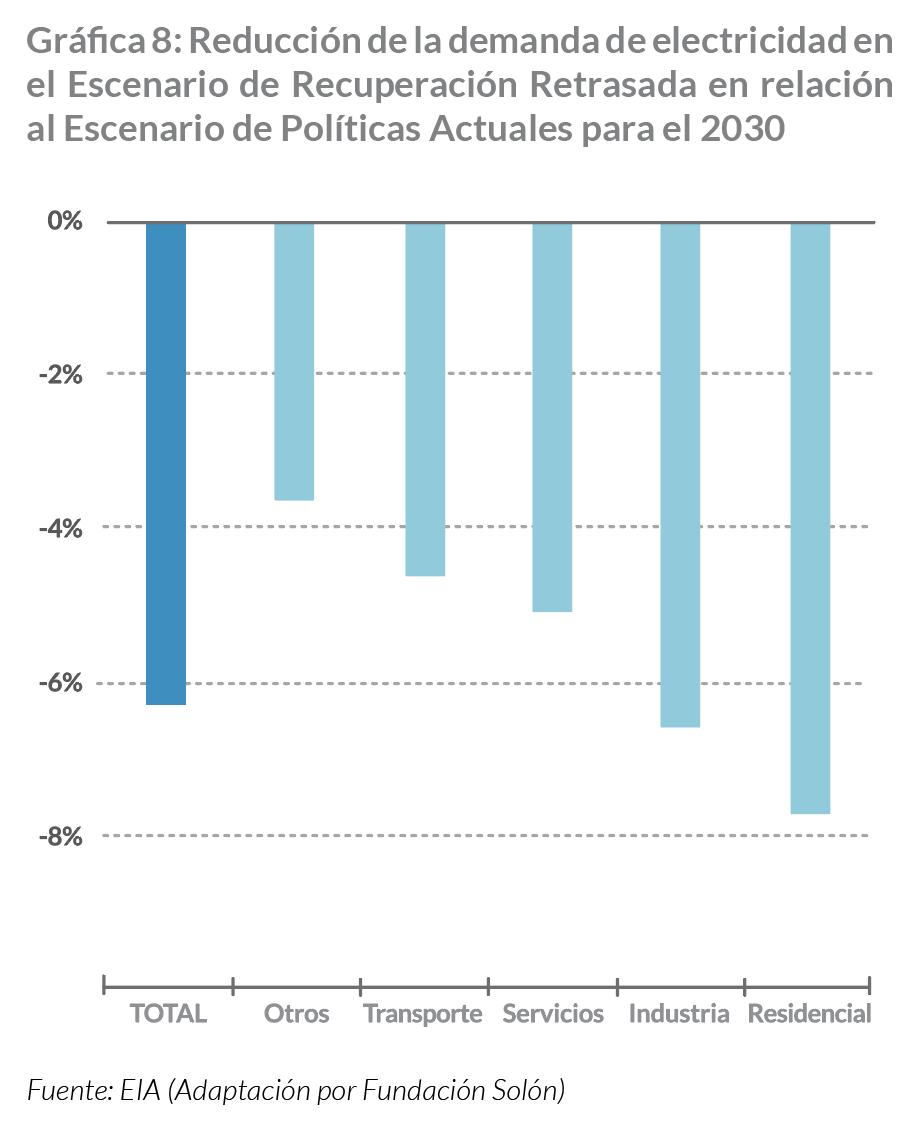

En la comparación entre el escenario de Políticas Actúales versus el escenario de Recuperación Retrasada (gráfica 8), la AIE afirma que de conjunto en el segundo escenario habrá una variación de la demanda total de electricidad de -6,3% para el 2030. La caída en la demanda de electricidad podría ser más fuerte en el sector residencial (-7,7%) y la industria (-6,6%) si se retrasa el proceso de recuperación. La conclusión es obvia, mientras más tarde el proceso de salida de la pandemia más fuerte será el impacto negativo sobre la demanda de electricidad.

Para la AIE, si se da el escenario más optimista veremos las trayectorias por fuente de energía consignadas en la gráfica 9. Las energías renovables tendrán un notable crecimiento en esta década mientras las otras crecerán mucho menos, se estancarán e incluso empezarán a decrecer.

La caída no será igual en todos los países ni en todos los sectores energéticos. Por ejemplo, en el escenario de Políticas Actúales a nivel del petróleo, la AIE estima que en las economías avanzadas la demanda de petróleo caerá en 5 millones de barriles diarios (mb/d) entre el 2019 y el 2030, mientras en las economías emergentes y los países en desarrollo se incrementará en 9 mb/d. En algunos sectores, como la aviación, la caída de la demanda de petróleo será mayor que en otros sectores del transporte.

Así mismo, un escenario de Recuperación Retrasada afectará más a unas fuentes de energía que a otras. Ese es el caso por ejemplo del carbón o el gas natural. En relación a este último es posible que se prolongue el actual exceso de oferta hasta principios de la década de 2030 y los precios regionales se mantengan bajos.

En el escenario de Políticas Actúales la energía solar fotovoltaica y la eólica crecerían a los mismos niveles o superarían en el 2030 las proyecciones previas a la crisis. De otra parte, las energías renovables de uso final, como la bioenergía, experimentarían una pequeña caída antes de volver a crecer. Durante la próxima década la fotovoltaica y solar crecerán a un 10% interanual y las renovables de uso final un 4%. El crecimiento en el uso de energía renovable sería sobre todo en el sector eléctrico. En el escenario de Recuperación Retrasada la mayoría de las tecnologías de energía renovable no se desvarían demasiado de la anterior trayectoria.

Los efectos de la pandemia en el sector energético se sentirán mucho más en los sectores más vulnerables del planeta. En el caso del África se estima que habrá más personas sin acceso a electricidad en el escenario de Recuperación Retrasada y mayor cantidad de personas sin acceso a tecnologías de cocina no contaminantes en cualquier escenario post pandemia.

La recuperación por regiones

Cuatro patrones regionales emergen de la recuperación pandémica hasta 2030, dependiendo de cómo se incluya al sector energético dentro de los paquetes de recuperación económica:

En las economías avanzadas, incluidas la Unión Europea y Estados Unidos, la demanda no vuelve a los niveles de 2019, y la recuperación acelera el despliegue de energías renovables y el descenso del carbón.

En la región de Asia Pacífico, incluida la China y la India, el creciente crecimiento económico conduce a una subida de la demanda de todos los combustibles. Las energías renovables lideran en términos de crecimiento absoluto, seguidas del gas natural y el petróleo. Asia Pacífico es la única región que experimenta un crecimiento en la demanda de carbón, principalmente en la India y el Sudeste Asiático.

En las economías exportadoras de petróleo y gas, los menores ingresos por petróleo y gas reducen la actividad económica, en particular en Medio Oriente y Eurasia. El gas y el petróleo satisfacen en su mayor parte el incremento de la demanda energética local, pero las energías renovables ganan algo de terreno en medio de los esfuerzos por diversificar el suministro de electricidad. El panorama en estas economías depende de la velocidad a la que los sistemas energéticos mundiales se alejen del petróleo y el gas importado, y del éxito de los esfuerzos nacionales para diversificar sus economías alejándose de los combustibles fósiles.

En las economías emergentes y en desarrollo, incluidas África, Centro América y Sudamérica, el creciente uso de energía per cápita conduce a un rápido crecimiento de la demanda. Las energías renovables representan la mayor parte del crecimiento del sistema eléctrico, y el petróleo la mayor parte del crecimiento de la demanda de transporte.

One thought on “Perspectivas de la demanda y suministro de energía”

Comments are closed.